Régimen Económico Financiero

Esta sección aborda los aspectos financieros del Plan de Pensiones de Empleo Simplificado del Sector de la Construcción (PPSC). Se destaca la obligación mensual de las empresas de contribuir según el Convenio colectivo provincial y se establece un plazo de 90 días para las aportaciones de 2022, 2023 y enero de 2024.

Se mencionan las aportaciones voluntarias con límites según la retribución anual y se exploran situaciones que pueden llevar a la suspensión de contribuciones. Además, se toca la posibilidad de deducción fiscal para empresas en casos de aportaciones voluntarias en el Impuesto de Sociedades. En resumen, se proporciona información concisa sobre las obligaciones económicas del PPSC.

Descarga aquí todo la información del

Régimen Económico Financiero

Dudas específicas

¿Necesitas ayuda?

Para acceder a secciones específicas, consulten el índice para encontrar la información detallada

La empresa deberá aportar las cantidades establecidas en el Convenio colectivo provincial que sea de aplicación a la persona trabajadora que no tenga interrumpido o suspendido el contrato de trabajo; las causas de interrupción y, suspensión, y las excepciones a éstas, se contienen en el Reglamento de Especificaciones.

El desembolso de las contribuciones deberá efectuarse mensualmente a mes vencido. Se cargarán en la cuenta de la entidad promotora el día 22 de cada mes, por lo que la información requerida por Vida Caixa deberá estar cargada en Aporta+ antes del 20 de cada mes, si bien se recomienda hacerlo cuanto antes.

Para las aportaciones de 2022, 2023 y enero de 2024, la empresa dispondrá de un plazo de 90 días, es decir, hasta el 30 de abril de 2024 para realizarlas en un único pago..

Las contribuciones que las empresas hubieran debido realizar para cada partícipe correspondientes al período comprendido entre el 1 de enero de 2022 hasta el 31 de enero de 2024 se efectuarán de una sola vez dentro de los 90 días siguientes a entrada en vigor del PPSC.

Las contribuciones se realizarán mensualmente, a mes vencido, el día 22 del mes siguiente, por los días efectivamente trabajados el mes anterior

La entidad promotora podrá suspender la contribución en los casos siguientes:

a) Jubilación parcial del partícipe cuando éste no hubiese optado por cobrar la prestación derivada de la contingencia de jubilación.

b) Durante el período de inactividad en los contratos de trabajo fijos-discontinuos.

c) Extinción de la relación laboral del Partícipe con su Entidad Promotora.

d) Cuando el Partícipe se encuentre en situación de excedencia o tenga suspendida temporalmente su relación laboral con su Entidad Promotora por alguna de las causas legalmente previstas, con las siguientes excepciones:

I. Nacimiento, riesgo durante el embarazo, riesgo durante la lactancia natural de un menor de nueve meses de la mujer trabajadora, adopción y guarda con fines de adopción o acogimiento.

II. Durante la reducción de jornada en los supuestos regulados en el artículo 37.6 del Estatuto de los Trabajadores.

III. Incapacidad temporal del partícipe, derivada de enfermedad profesional y accidente laboral durante el período que dure esta situación.

IV. Incapacidad temporal del partícipe, derivada de enfermedad común y accidente no laboral, siempre que sea necesaria la hospitalización, durante el período de ésta y los sesenta días siguientes, siempre que continúe en situación de incapacidad temporal.

V. Cierre del centro de trabajo

Se trata de una casuística novedosa. Recomendamos que la empresa continúe realizando las contribuciones como mejora voluntaria por dos razones fundamentales:

- Por simplicidad operativa desde un punto de vista técnico en la parametrización del sistema de nóminas;

- Por la propia naturaleza del concepto del que se trata.

En este caso sí que habría que hacer una nómina en la que solo conste la aportación al Plan de Pensiones.

Es cierto que en estos casos se estaría produciendo un bucle: la contribución se suma a la base de cotización; la base de cotización genera una prestación; y cuando el empleado está cobrando esa prestación, la está cobrando en base a una cotización en la que ya está incluida la contribución.

La empresa deberá efectuar sus contribuciones hasta que se produzca alguno de los siguientes supuestos:

a)Extinción de la relación laboral del partícipe con su entidad promotora.

b) Cuando la persona trabajadora o partícipe se encuentre en situación de excedencia o tenga interrumpida o suspendida su relación laboral con la empresa por alguna de las causas legalmente previstas, excepto en los supuestos establecidos en el Reglamento de Especificaciones.

En este caso cesarán las contribuciones de la entidad promotora y los partícipes pasarán a ser denominados “partícipes en suspenso”, conservando sus derechos consolidados acumulados hasta suceder una contingencia, a menos que los movilicen a otro Plan de Pensiones de Empleo, en cuyo caso quedarían totalmente desvinculados del PPSC.

Sí. Podrán realizar aportaciones voluntarias al PPSC, directamente a través de Vida Caixa Aporta+(recomendado) o, en su caso, a través de la empresa (mediación de pago).

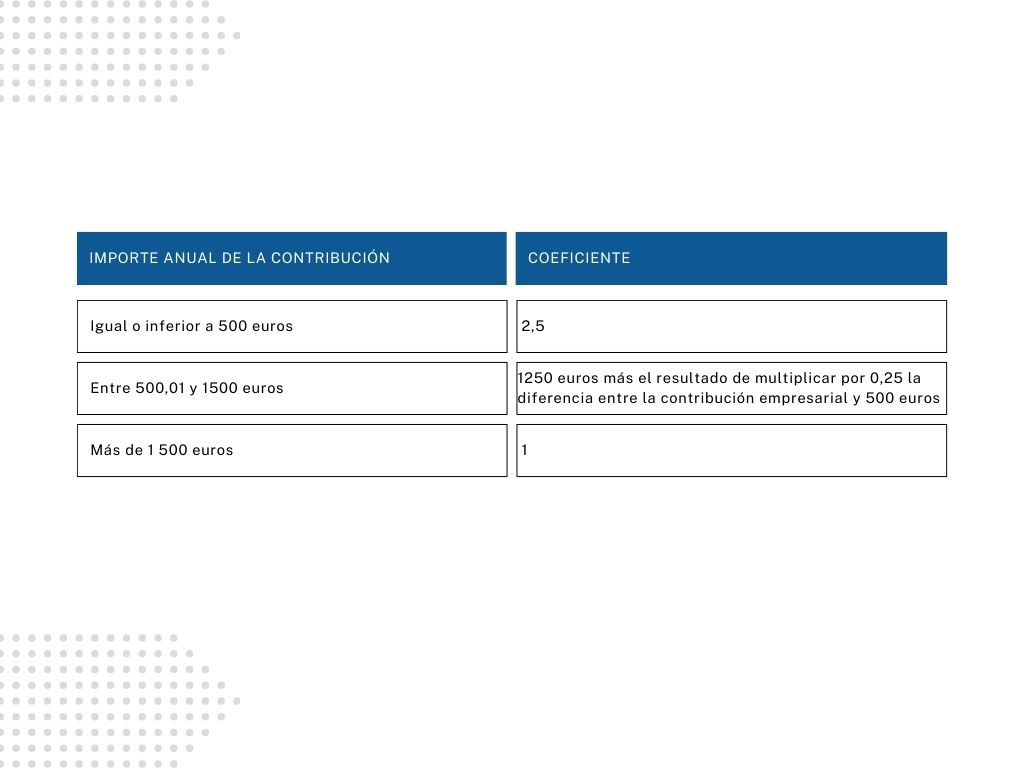

El nuevo límite legal conjunto de aportaciones es de 1.500 euros, que se podrá incrementar en hasta otros 8.500 euros anuales, alcanzando un límite total 10.000 euros, siempre que tal incremento provenga de contribuciones empresariales y/o de aportaciones de la persona trabajadora por importe igual o inferior al resultado de aplicara la respectiva contribución empresarial el coeficiente que resulte del siguiente cuadro:

Así, para 2024 el límite de tales aportaciones en cómputo anual será de: Para personas trabajadoras con retribución total de hasta 60.000 euros:

- Para contribuciones de la Entidad promotora de hasta 500 euros anuales: 1.500 euros (nuevo límite conjunto para planes) más 2,5 por la contribución anual de la empresa a la persona trabajadora (partícipe), si la hubiere.

- Para contribuciones de la Entidad promotora entre 500,01 y 1.500 euros: 1.500 euros (nuevo límite conjunto para planes), más 1.250, más 0,25 por la diferencia entre el importe de la contribución empresarial y 500 euros.

Para personas trabajadoras con retribución total desde 60.000,01 euros se aplicará en todo caso el coeficiente 1: Es decir, 1.500 euros (nuevo límite conjunto para planes), más el equivalente a la contribución empresarial. En este caso la aportación del trabajador, como máximo puede ser igual a la de la su empresa empleadora, es decir, 4.250 euros cada uno.

Como hemos dicho, los partícipes sí pueden realizar aportaciones voluntarias. Habrá que diferenciar entre:

- Las aportaciones voluntarias que realice directamente la persona trabajadora a través de los medios establecidos por la Entidad Gestora (en este caso la empresa no interviene).

- Las aportaciones voluntarias, en su caso, que realice la empresa en nombre de la persona trabajadora una vez pagada la nómina, es decir, desde su salario neto (mediación de pago).

- Las aportaciones realizadas por la empresa a solicitud de la persona trabajadora como aportación superior a la contribución establecida convencionalmente (esto, en las tablas del convenio provincial) a través de los denominados “programas de retribución flexible”.

En los dos primeros supuestos, la empresa no podrá deducirse de su Impuesto de Sociedades las aportaciones voluntarias que hagan sus trabajadores desde su salario neto (de hecho, en el primer caso, la empresa no tiene ni siquiera por qué tener conocimiento de ellas), puesto que ya se habrá deducido como gasto de personal esa parte del salario que ha pagado a su persona trabajadora.

De manera excepcional, en el caso de que en la empresa exista un programa de retribución flexible con plan de pensiones (tercer supuesto), ésta podrá deducirse de su Impuesto de Sociedades las aportaciones voluntarias que hagan sus trabajadores desde su salario bruto (retribución flexible), dentro de los límites legalmente establecidos en cada momento, como gasto de personal en el Impuesto de Sociedades, al tratarse de una renuncia por parte del trabajador de salario líquido/neto por una contribución al plan de pensiones.